目次

この時、月々の生活費の内訳と割合を把握しておく

毎月、自分たちがなにに、どれぐらい使っているのかを把握しておきましょう。買い物のレシートは全て取っておいて、クレジットカードの明細と一緒にしながら、食費、光熱費、住居費、など細かく見ていきます。簡易版家計簿ですね。

もしここでどれぐらい使っているのか正直分からない、というのであれば2~3カ月は様子見してもいいでしょう。勝手に予想して予算を組んでも、実態をかけ離れていれば意味がないので。

大体これぐらいあれば余裕を持って毎月暮らしていけるという予算を組んで、それをもとに月々の生活費で計算していきます。この時も、夫婦一緒に話し合いで決めておくのがべスト。

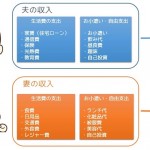

夫婦別に貯金するのも手だが…

夫婦別々に貯金をするなら、最初にそれぞれ財形貯蓄や自動引き落としで先取りの強制預金がお勧め。大事なのは、家計は必ずオープンにすること。定期的に通帳を見せあい、きちんとお互いの貯金状況を確認しあえる状況を作っておきましょう。

夫婦別財布の方が自分たち夫婦に合っているという場合は、いくら使うか?よりも毎月二人でいくら貯金するか?だけを決めておいて、あとは自由というのも一つの方法です。貯金だけしておいて、あとは気楽にいきたいというタイプには相性がいいやり方です。

他にもお小遣いは手取りの10%、貯金は25%、住居費は25%など目標割合から決めていくのもアリです。正直、方法はなんでもよくて、自分たちが続けやすく結果を出しやすい方法であればそれでいいんです。

出産や将来のことなど、毎月どれぐらい貯金すればいいかわからない

稀に毎月どれぐらい貯金できていればいいのか目安がわからないという方もいます。私も平均とかが気になって、どれぐらいなら安心dね切るのか不安でした。そういう人は家計管理本を読んで参考にしたり、ライフプランを見直してみたり、不安を数字に置き換えて見える化してしまうのがいいです。

出産や育児のための貯金、何かあった時の為の貯金を作りたいなら毎月の生活費の半年~1年分を目安にしておくといいでしょう。そのために、毎月どれぐらい貯めておくかを決めます。

家計管理本で一番参考になったのがこの本です。お金の使い方から仕組み作りまで、私はこの本に書いてあることを基盤にしています。

共働きで貯金するコツは銀行口座の使い方にある?

銀行口座は大きく分けて3つです。使い方の基本は、「使う、貯める、増やす」の3つ。増やすは投資用口座なので、まだ投資は早いとお考えであれば省略していいでしょう。

私の家の場合、使う口座は3つ。夫婦それぞれのお小遣い用の口座が二つ、夫婦の生活費用の口座が一つです。夫婦の固定費や食費などは全てこの生活費用口座から出します(携帯電話の使用料も)。

家計用の財布を作り、食費はそこから出す。財布を持っていない場合も想定して、生活費用口座から引き落とせるクレジットカードを家族カードで夫婦で所有します。生活費関係は全てこの口座から引き落とします。

貯金口座は2つ。旅行用積み立て口座とマイホームの頭金兼予備費用口座です。毎月のお小遣い額を除いた収入を一度生活費用口座にまとめて、そこから毎月の生活費を残し、貯金用口座に割り振ります。割り振りは全てネットで月に1回行います。

③実践、④修正、実践、修正…

最後はひたすら実践。そして修正。ビジネスではよくPDCAサイクルを回すと言いますが、家計でも同じ。夫婦どちらかの不満が出れば、無理やり押し付けたり、売り言葉に買い言葉にならないよう、冷静に。

お小遣いのうちに散髪や美容代、昼食費など一緒にしてしまうと、結局自由に使えるお金がなく不満が貯まる結果になります。毎月必要なお金は予算を組んで生活費から出し、お小遣いは各自自由に使うというのが鉄則。

いきなり最初から完璧な仕組み作りはできませんから、肩の力を抜いて夫婦一緒の目標に向かって頑張るというのが理想です。