家計管理の方法そのものに善悪はなく、きちんと貯金が出来ていて、お互いに不満なく家計管理が別会計で行えているのであれば全く問題はありません。ただ、難易度が高い方法であることに間違いはないと思いますが。

目次

共働きの家計管理:生活費は分担負担×夫婦で別財布&別会計で貯金はどう増やすか?

※クリックで大きくなります

※クリックで大きくなります

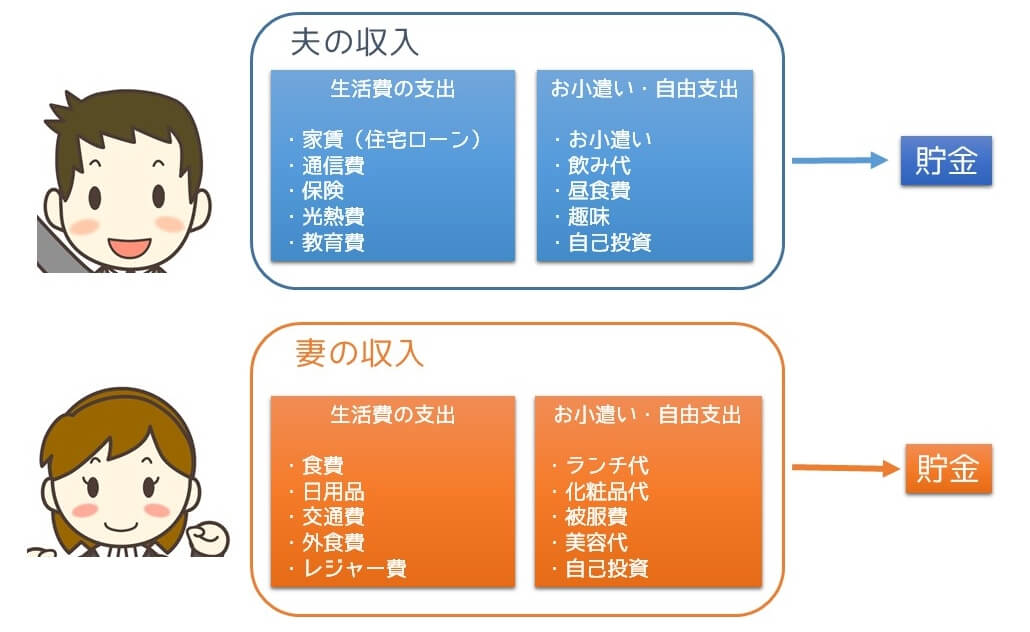

私が作成したクオリティの低い図に示した通り、夫婦別会計は費目や広告ごとに夫婦で分担して支払やり方です。生活費に必要なお金を自分の財布から支払い、残りは各自自由。貯金は各自責任を持って行うというやり方ですね。

夫は家賃、光熱費、通信費、教育費などの支払い。妻は日用品や食費、外食、レジャー代などを負担とか。項目や品目ごとに平等な生活費負担にする。

このやり方は共働き夫婦がなんとなく新婚当初から続けているという夫婦もいますし、結婚から数年~10年以上このやり方で通しているという夫婦もいます。家計管理本やファイナンシャルプランナーなどはほとんどお勧めしない家計管理方法として扱う方法です。

夫婦完全別会計で生活費折半負担のメリット・デメリット

この夫婦完全別財布(会計)で生活費は平等負担のやり方がなぜ駄目なのか。逆にこの方法でなぜうまく行っている夫婦がいるのかを整理するため、子の家計管理法のメリットデメリットをまとめます。

共働きの生活費分担&夫婦別会計の家計管理方法のメリット

- 夫婦ともに自分で稼いで自由に使えるお金が多い

- 夫婦の自主性に任せられる

- ルールで縛らないので金銭的にも精神的にもゆとりがる

- 趣味や自己投資に気兼ねなくお金を使える

共働きの生活費分担&夫婦別会計の家計管理方法のデメリット

- お互いに「むこうが貯金しているだろう」という油断が生まれる

- 効率的な貯金が出来ない

- お互いにいくらの収入があるか分からずライフプランを共有できない

- 家計簿がつけられずどんぶり勘定になりがち

この方法でよくあるトラブルが、子供の出産で妻の収入が激減し、負担割合が大きく変わることです。出産して収入が減ったのに負担額はそのままとか、あるいは子供が成長するにしたがって教育費の負担が増えていったり、住宅ローンの負担が大きかったり。

時間が経過するにつれてライフスタイルも変わるので、気付いた時には平等な生活費負担とは程遠い状況になってしまうことが多いようですね。

特に出産で奥さんが退職したりすると、生活費負担が夫一人で全て行わないと行けなくなり、貯金もあまりなく経済的に相当厳しくなってしまったという話もよく聞きます。子供を考えている場合、夫婦別会計では出産後のシミュレーションをしにくいというのもデメリットと言えそうです。

この家計管理をうまく行かせるやり方と相性のいい夫婦

共働きで別会計の家計管理が全くダメかというと、そういう訳でもありません。ケチとまでは言わないけど、倹約家で節約志向が強く、もともとお金管理の得意な夫婦同士とは相性が非常にいいんですよ。

もともと物欲がなく、あまりお金を使わない人っていますよね。特に節約しているつもりもないんだけど結局お金が貯まっているという性格同士の夫婦は、このやり方でも上手くことが多いようです。夫婦ともにお互いを金銭的に信頼していればいいんですけど、結構難易度の高い方法かなぁと個人的には思います。

むしろ、両方がそういうタイプなら貯金は気づいたらどんどん増えているし、あえて財布を一本化する意味がわからないという人もいます。夫婦のあり方は本当に様々なので、家計管理の方法も色々あるんだなぁと思います。

浪費体質や倹約思考が弱い人には全く向かない

逆に、ついつい色んなことに使ってしまう性格の人はこの共働き夫婦別会計のやり方は要注意ですよ。上で書いたような倹約家の人はもともとお金を頻繁に使いません。彼らは「欲しいから買うのではなく、必要だから買う」というタイプが多いです。しかもその場の勢いで買うことがなく、入念に調べてやっと最後の最後でやっと買います。

それに比べ、お金をつい使ってしまうタイプは「欲しいから」買う人が多いですよね。こういう方は今日は何も買う予定もないし気晴らしにウィンドウショッピングに行ったはずが、荷物どっさりで帰ってくることが多いでしょ。一目ぼれで買っちゃったとか。この使ってしまうタイプが夫婦どちらかにいる場合、片方はせっせと貯金していてももう片方は浪費を重ねていて、不公平感から不満が爆発したりします。

夫婦両方とも「使ってしまうタイプ」の場合は目も当てられず、貯金は一切増えずどんぶり勘定で何にお金を使ったか覚えていないけど手元にお金が貯まっていないという状態になりかねません。

共働き夫婦の別会計で貯金を増やすコツ

共働き夫婦で生活費は分担。この方法で効率的に貯金する場合、給与が振り込まれたらすぐに別口座に貯金してしまうのがいいでしょうね。前述のようなもともとお金を使わない夫婦ならともかく、大抵の人はこの方法で「残ったお金=貯金」ではうまく行かない事の方が多いです。

財形貯蓄でもいいし、先取りで金額を決めておくか、その月ごとの収入に合わせて一定割合を貯金してもいいです。貯金口座をひとつにまとめておいてもいいし、夫婦別々で貯金でもいいです。

とにかく自分たち夫婦にあったやり方を夫婦できちんと話し合い、別会計でいくならちゃんと貯金できる仕組みを作っておくことに越したことはないと思います。むしろ、自分たち共働き夫婦が別会計や別財布でうまく行かせるにはどうすればいいか?という発想で考えると見え方も変わってくると思いますよ。

他の管理方法はこちら→ 共働き夫婦の家計管理方法・代表4タイプを徹底解説【完全版】