共働き夫婦の家計管理方法で一番多いのが、夫の給料だけで生活し、妻の収入は全額預金スタイル。生活費負担は夫ではなく妻でもいいですし、負担項目を入れ替えてもOKです。

このやりくりの仕方は、お金の移動も少なく管理が非常に楽でお金も貯まりやすい、共働きでは一番スタンダード、いや最強の家計管理方法と言っていいでしょう。お金もどんどん貯まるので、今後子供の出産やマイホーム購入などのために貯金に励みたい倹約夫婦とは相性が抜群です。

目次

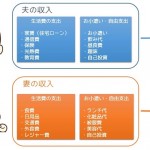

共働きの夫の給料だけで生活&妻の収入は全額預金の家計管理スタイル

※クリックで大きくなります

※クリックで大きくなります

この家計管理方法の最大の良さは貯金がどんどん貯まる点です。妻の収入にはほとんど手を付けずに行く人もいれば、少しのお小遣いや臨時出費だけは出しているという夫婦もいます。いずれにせよ、妻の収入の大部分は貯金に回るので、貯金のペースが非常に早いのが利点。

手取りで20万あれば×年間240万プラスボーナス。少しお小遣いで使ったとして毎月15万円だとしても、年間180万円なので、今がまさに貯め時と言わんばかりのハイペースな貯金ができます。

この管理方法のメリットは上述した通りですが、そもそも片方の収入だけでは生活費が足りない夫婦も非常に多いということ。二人の収入を合わせないと生活費が足りないという場合は、この方法で管理することは難しいです。夫婦どちらかにの収入で充分生活費が足りる収入があってこその家計管理方法なので、そこがデメリットと言えばデメリットですね。

共働きで片方の収入だけで生活するスタイルのメリットデメリット

メリットは大体かいたけど、整理するとこんな感じ。

- 家計管理がしやすい

- 効率的に貯金ができる

- 出産、育児で妻の収入がなくなった時のシミュレーションが出来る

- 質素倹約の生活と金銭習慣が身につく

デメリットは盲点になりがちだけど、結構あるんです。

- 生活費を負担する側の不満が貯まりやすい

- 自由に使えるお金が少ない

- 片方の収入だけでは生活費が足りないケースが出てくる

- 生活レベルを一気に落とさなければいけなくなる

デメリットは自由に使えるお金の激減でライフスタイルが大きく変化し、不満が募りやすくなること

弱点もあります。生活費負担をする側は自分が頑張って働いたお金が全て生活に消えていき、相手の収入はきっちり貯金だと片方に不満が貯まりやすくなります。

せっかく夫婦でそれなりの額を稼いでいるのに贅沢も出来なくなりますし、自由な独身生活から専業主婦家庭並の暮らしに変化しますから、自由に使えるお金も激減しライフスタイルも一気に変える必要があります。

生活費を負担する側は慣れるまでは抵抗を感じるかも

夫婦のお金であって自分だけのお金ではないのは当然なのですが、共働き開始時では独身気分も抜けきらず、夫側が「じゃあ俺の給料を全額貯金しよう」というと、なぜか妻側も抵抗するんです。これは子供の出産や育児があるからという妥当な理由があるとはいえ、最初は誰でもなんとなく自分のお金だけが使われることに、抵抗を感じてしまうのは事実でしょう。

貯金の進捗は常に夫婦で共有しておき、生活に使うお金も貯金の額も全て夫婦のお金という認識を持てるようにしておきたい。こういう不満や抵抗を乗り越えるために夫婦で話し合いをしていって、徐々に金銭感覚や価値観も変わっていくんですけどね。最初から完璧に物わかりのいい夫婦というのも難しいでしょうから。

夫の収入が激減すると管理方法も変化させないといけない

どちらかの収入だけで暮らすのが難しい場合、結局もう片方の収入からいくらかを分担しなければいけなくなり、全額貯金ができなくなります。最初は片方は全額預金でいくはずだったのに、実際は収入が減ったり、思った以上に生活費がかかってうまく行かなくなってしまったという声もチラホラ。

片方全額負担型の家計管理方法は夫婦(特に夫)の収入が手取りで25,6万ほどあれば十分いけます。逆に~22,3万だと地域やライフスタイルによっては少し厳しいかもしれませんね。一度生活に必要なお金を書きだして予算化してみて、収入の範囲内で収まるかどうかを確認する作業が必要です。

妻の収入で生活し、夫の収入を全額預金はありか、なしか?

生活費は男が出すもの、男が家族を養って当たり前なんていう考えは一切ありません。場合によっては妻の収入を生活費に充てている夫婦もいますしね。ただ、夫の収入で生活をする夫婦が多いのは妻が妊娠、出産、育児と収入が大きく変化することを見据えての事です。

その時にこれまで通りの管理方法で生活レベルを変化させないために、今から夫側の収入を生活費に、妻の収入を預金に回すというやり方が多く取られています。

自営業や個人事業主、フリーランスの場合は管理が難しい

フリーランスや自営業者が夫婦どちらかにいる場合、管理も難しいので、このやり方とは相性があまりよくない。特に生活費負担を夫婦のうちの自営業側にすると計算やルール作りがうまく機能せず、管理はかなり難しいです。

法人化していればまだいいのですが、フリーランスの個人事業主、自営業者は収入のブレ幅が大きく、税金は翌年払いなので管理が非常に難しいです。会社員のように手取りではないですからね。

夫、妻どちらが個人事業主かにもよりますけど、わが家は夫である私がフリーランスで、妻が会社員。毎月安定している妻の給与収入を生活費にあてて、夫の収入は経費と税金関係以外は貯金というやり方で行く予定でした。しかし、妻の収入がそのタイミングで数万円ほど減ったために、生活費に充てるには足りない。どうしようかと二人で相談し、結局は分担負担という形に落ち着きました。

他の管理方法はこちら→ 共働き夫婦の家計管理方法・代表4タイプを徹底解説【完全版】