共働き夫婦の給与振り込み口座を一つにしたいという希望をお持ちの方も多いと思います。私も全部一度一緒にまとめてから管理したほうが家庭のお金として適切に管理できるだろうと思っていましたが、銀行口座の名義の都合上、あれって出来ないんですよね。

最初から一つの口座に給料を振り込むことは出来ませんが、ネットバンクや同じ銀行同士の振込を利用して、1クッション置いてならまとめることも出来ます。自動で振込の設定などを上手く使えば、手間いらずで振込も行えます。ただ、残業代で給料が変動するとややこしい。

効率的な節約と管理が出来る反面、手間がかかること、柔軟性にかけるのがこの家計管理方法の欠点です。

目次

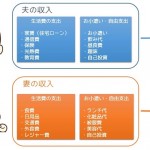

共働きの家計と財布を一緒にして一括管理!お互いの給料を共有口座に振り込みしてから貯金などに割り振りする家計管理方法

※クリックで大きくなります

※クリックで大きくなります

このやり方は夫婦の結束が非常に強まると思います。夫婦別財布や別会計ではお互いの収入がわからなかったり、自分が稼いだお金、相手が稼いだお金という、夫婦のお金という意識が弱いのに比べ、完全に一緒の財布で家計を一本化するとこういう縄張り意識は消えていきます。

縄張り意識を無くす意味合いでも、新しい二人共通の家計財布を購入するのも手。我が家ではモチベーションを高めるために、革財布で有名なココマイスターで二人が持てる家計財布を新しく買いました。出費は出費ですが、結婚祝いで貰った商品券を現金化し、それを購入費にあてました。

相手のお金も自分のお金も自分たち夫婦の収入であり、そこから適切に家計管理を行う。貯金や生活費、お小遣いに割り振っていけるので、計画的で自由に使えるお金が少なくなっても貯金を増やしたい夫婦とは非常に相性がいい方法と言えます。

夫婦一緒の財布で給料を共有口座で一括管理で割り振り型のメリットデメリット

メリットを簡単におさらいします。

- 家計管理を完全に一本化できる

- 貯金が効率的にできる

- 夫婦の結束が強まる

デメリットはこんなところ。

- 自由に使えるお金が少ない

- 新しく銀行口座を作らなければいけない場合がある

- 少し手間がかかる

この管理方法はメリットとデメリットが非常にはっきりしています。家計管理の効率化の裏で振込の手間が非常に面倒というのが正直な所で、この手間のおかげで多くの人はこの管理方法を諦めています。

共働き夫婦の給与振込を共有口座で一括にまとめる方法

この家計管理方法で難しいのは、夫婦の給与振り込みの口座が別々なのを一緒にまとめる作業です。給与振り込みは本人の名義である口座でしかできないのが普通なので、最初はバラバラの給与振り込みになるのが一般的です。

ここで、ひと手間かかってもいいから同じ口座にまとめたい場合に取れる選択肢が以下の2つ。

- 振込手数料が無料のネットバンクを使う

- 同じ銀行同士で振込を行う

②の同行口座間のやりとりはネット(ゆうちょダイレクトや三菱東京UFJダイレクトなど)で無料でできますが、月に一回ネットから手動で行う必要があります。自動で振込をするように設定することも出来ますが、その場合手数料を取られることがほとんどです。この手数料を毎月支払うのは馬鹿らしい。

①の方は住信SBI銀行や楽天銀行などのネットバンクを使う方法。ネットバンクの多くは月1回や2回までなら他行宛てでも振込手数料は無料で済みますし、自動で定額振込を設定しておけば手間もかかりません。ただし、給与が残業などで変動する場合は定額設定が逆に邪魔になる可能性もあります。

しかも共有口座に一度まとめてから、さらに貯金分を別口座に移動させるとなると、また振込の手間が発生します。この振り込みの手間や手数料のハードルを気にしなければ非常に良い管理方法なんですけど、やっぱりどうしてもそのひと手間がかかるんですよ。

夫婦どちらかの給料が毎月ほぼ同じであれば、定額自動設定でもOK

定額の自動振込設定でもいけそうなのは、夫婦のうちどちらかの給料が毎月ほぼ同じという人。こういう人なら定額(給料全額、もしくは自分のお小遣い分を除いた金額)自動振り込みの設定だけで手間はかかりません。

ただ、やっぱりお小遣いや貯金分を移動させないといけなくなるし、完全に振り込みの手間から解放されるわけじゃぁない。

お小遣い分だけを別口座に振り込むやり方もあり

お小遣い分だけ移動させるやり方は、お金の流れを少し変化させたものです。順序としては

- 夫の給料振込口座から定額のお小遣い分を別口座に移動させる

- 妻の給料振込口座に定額のお小遣い分を残して、残りを夫の給料振込口座に移動させる

ただこの方法も結局お金を言度させるための手間がかかります。どの方法を取るにしても結局最後は一カ月に一回振込を行う必要が出てくるんですね。毎月お給料がほとんど同じで、定額自動振り込みでも対応できるのであればこの方法でもいけそう。

振込の手間を楽しんでできる人ならこの家計管理方法でも行けそう

何度も述べている通り、夫婦互いの収入を一緒にまとめるやり方は、結局振り込みの手間を受け入れられるかどうかです。

総合口座を使って、普通預金にいくら、貯蓄口座にいくらなど細かい設定を行うことも出来なくはありません。ただ、やはり調べる手間もかかりますし、結局は夫婦どちらかが毎月必ず一回はこの手間がかかります。しかも手動の振り込みがもし遅れればクレジットカードの引き落としに間に合わないなどの煩わしさがあります。

家計管理は多少の面倒さがあったほうがいい、という声もありますが、さすがに毎月となると結構な負担になります。そこのところを夫婦で話し合い、どちらがどう管理して手間を負うかを決めておかないと、結局なぁなぁになる可能性はありますね。

他の管理方法はこちら→ 共働き夫婦の家計管理方法・代表4タイプを徹底解説【完全版】