友人の共働き夫婦の声を聞いていると、毎月のお小遣い額をどれぐらいにするかを決めるときに夫婦が対立するというケースが多いこと多いこと。嫁側の言い分は「女は維持費がかかるんだから、同額は絶対におかしい!」という言い分です。

美容院代や化粧品、被服などどうしても男性より女性の方がお金がかかるので、多少は仕方がない。でも男には男の言い分があり、自分の方が稼いでいて生活費負担も多いのにお小遣いが少ないのは納得がいかない。

この辺のお小遣いの決め方は売り言葉に買い言葉でケンカになりやすいですが、もう少し頭を柔軟にして、夫婦二人が納得して同じ家計を成り立たせる当事者として考えることをお勧めします。

目次

共働きのお小遣い事情…家計からの平均割合は10%&妻(嫁)も夫も平等に同額が理想だけど…

さっきも言ったように、共働きとはいえ妻のお小遣いが多くする言い分は「女は化粧品や美容代などの維持費がかかるんだから、同額は絶対おかしい」というものですよね。これは女性側の意見としてはほぼ一致していると言っていいでしょう。

一方、夫の言い分は「俺の方が稼いでいるし生活費の負担も大きいのに、自分の方が少ないのは納得いかない!これではモチベーションも上がらない」というもの。

しかもお酒の付き合いが多い職場であれば、お小遣いから飲み代も昼食費も散髪代も捻出していると、結局自由に使えるお金がない。これも大抵の男性なら納得できるはず。

毎月の共働き夫婦のお小遣い額は手取り月収の10%

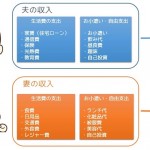

理想とされる家計管理は、手取り月収の10%をお小遣いにするやり方。もちろん、これが絶対ではなく、自分たち夫婦に合うやり方や割合でいいですけど、目安としては10%です。この10%は夫婦2人の手取り月収のうち、夫婦2人の合計お小遣い額の割合ですよ。

わが家では夫婦共働きで子供なし。それぞれのお小遣いは3万円で同額です。化粧品代や必要な分の被服も散髪や美容院代、レジャーなど必要分は家計から出します。余剰分や、明らかに豪華な買い物はお小遣いから出します。

余裕を持たせたお小遣い設定でお金の使い方が180度変わった

今のところはこれでうまく行っていて、今度のお小遣いは何に使おうかなwwという小学生並のうれしさを夫婦で楽しんでいますw きちんと他で貯金をできているからこそ出てくる気持ちの余裕で、この貯金がうまく行かなくなるとまた変わってくるんでしょうけどね…。

家計から出してもいいお金は家計から出しますが、余裕を持った予算をあえて作ると、両方とも遠慮して「いや、これは自分のお小遣いから出すからいいよ」と言い合えるようになったのは、いい意味で本当に驚きました。

ガチガチに縛ったルールではなく、多少の余裕を持たせて、「使っていい分のお金+家計からの必要経費」を作ると案外気持ちに余裕が出てくるものです。しかも大事にお小遣いを使うようになったので、お金の使い方も変わりました。

そもそも必要な分は予算を組んで毎月の生活費から支出すべき

お小遣いに何を含めるかは予め決めていると思いますが、私の感覚では「お小遣いは必要経費を除いた何に使っても自由なお金」だと思っています。美容代も化粧品代も、飲み代も毎月必要な出費であるならば、その分の予算を組んできちんと家計から出せばいいという考えです。

毎月どれぐらいあれば納得できる金額なのか、数か月ほど様子を見て予算を組みます。飲み代や化粧品代は毎月一定ではなく変動すると思いますが、数か月でどれぐらい、という予算の組み方でもいいでしょう。生活費口座には多少の余裕分をプールしておくのもいいですね。

夫が勝手に夫婦の貯金口座からお金を出していた!と怒る妻の話をよく聞きますが、よくよく聞いていたらお小遣い3万のうち、クリーニング代、散髪代、会社の飲み代、昼食代すべて出していて、実質のお小遣いは雀の涙だったというケースすらありますから、目先の事だけに囚われないようにしましょう。

お小遣いの内訳を明確にしておくこと

お小遣いはあくまで各自自由に使える遊びのお金だと私の家では考えています。この辺の細かい定義は各家庭によって違うと思いますが、昼食代込のお小遣いというよりは、昼食代+お小遣い=○万円という決め方の方が夫も妻も納得しやすいですよね。

他の項目と一緒にしたお小遣いなら、何をお小遣いから出すか。何の項目は家計から出すかを予め決めておきましょう。

妻のお小遣いをゼロにするのは2つの意味がある

たまに、妻のお小遣いはゼロという家庭があります。これは二つの意味があって、安心できる人と注意が必要な場合があります。

まず安心してもいいタイプは、貯金が趣味のようなコツコツタイプの人です。自分の好きなことに使う=貯金や住宅ローンの繰り上げ返済という性格で、夫の収入も自分の収入=わが家の収入という大枠で捉えているので、安心。

妻が夫を信頼しているからこそできるやりくりですが、あまりの質素倹約ぶりに夫側が気を使うケースもあるので、夫のお小遣いの使い方は自由でいいというスタンスを持てるといいですね。

注意が必要な「妻のお小遣いがゼロ」

自分のお小遣いがないからと言って家計の生活費から好きなだけ出しているというタイプは要注意。共働きではなく専業主婦に多いらしいですが、自分は稼ぎが少ない(あるいは稼いでいない)から、お小遣いはなしでいいんですというタイプ。

これは自分の小遣いの額が決まっていないので、家計の生活費から自分の好きな分を好きなだけ使っている人が多いそう。遠慮がちな言葉とは裏腹に、支出の内訳をみると高額な化粧品、高級ランチ、ブランドバッグなど、限度がないので見境なく使っています。

お小遣いはゼロなのに、結局貯金が増えないという本末転倒な結果になることが多いので、注意しましょうね。一番大事なのは、夫婦納得の上でお小遣いを楽しんで使うこと。日々共働きで頑張っているので、生活には多少の彩りやゆとりは欲しいものです。