私が共働き夫婦として新婚生活をスタートさせて最初にやったことは、家計管理のやり方を徹底的に勉強することでした。色々な家計管理本や節約本、お金関係の本を数十冊ほど図書館で借りてきて読み漁りました。

ネットでも検索を繰り返し、知恵袋も細かく読んでいきましたが、結局書いてあることは大差ありません。一般的には夫婦共通財布で家計を一本化した方が貯金はしやすいようですが、要は自分たち合ったやり方かどうか、です。

共働き夫婦の家計管理をいろいろ研究した最終的な結論は、「共働きの家計管理はこの4つに分類」できる、ということです。(記事が非常に長いので、スマホ画面では2ぺージに分割しています)

目次

共働き夫婦の家計管理方法は大きく分けて4タイプ!どのやりくりの仕方が自分たちに合う?

銀行口座の使い方や貯金、お小遣い、生活費の負担の優先順序などによって、家計管理のやり方は夫婦の数だけあると思います。細かく分けると何通りものやり方が出てきますが、おおざっぱに分けると下の3つに分かれます。

- 夫婦別財布・別会計型

- 夫婦共通財布型

- 片方負担型

共通財布型はさらにそこから2つに分かれて、全部で4タイプの家計管理方法があります。何度も言うようですが、細かい所にこだわれば共働きの家計管理方法は星の数ほどありますが、系統的にはこの4つに分類されると考えて構いません。

共働き夫婦の具体的な家計管理方法

前置きが非常に長くなりましたが、ここから具体的な管理方法を紹介していきます。

全ての家計管理方法は目次(まとめ)形式にしていて、詳細は別記事にて紹介しています。このやり方と相性のいい夫婦、そうでない夫婦、考えられ得るメリットやデメリッをすべて書きました。ト全て目を通してもらってもいいですし、気になるところだけ見てもらっても構いません。

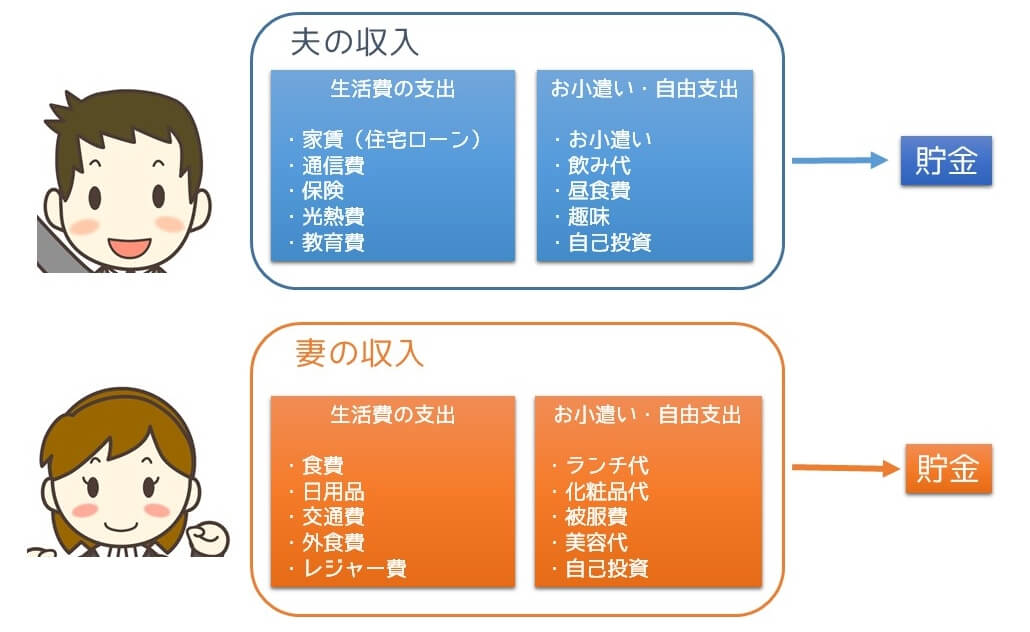

夫婦別会計型の家計管理方法

まず最初に紹介するのが、夫婦別会計(財布)の管理方法。生活費は項目ごとに分担負担し、残りのお金は各自夫婦で別財布のお小遣いです。

※ クリックで大きくなります

※ クリックで大きくなります

貯金をどうするか、というルール作りと、その実践が出来るかどうかがカギ。もともとお金をあまり使わないタイプ同士の夫婦であれば比較的うまく行きますが、お金を使ってしまうタイプの方だと全くお金が貯まりません。

共働きは稼ぎが多いのでお互いに貯金しているだろうという油断と財布のゆるみで案外お金が貯まりません。この夫婦別会計はその典型例で、この管理体制で上手く行かせるには結構難易度が高い方法だと言えます。

この家計管理方法の詳細→ 共働きで別財布/生活費分担負担×夫婦別会計で貯金を増やすコツ

夫婦共通財布型の家計管理方法

共通財布型は二つのやり方があります。