目次

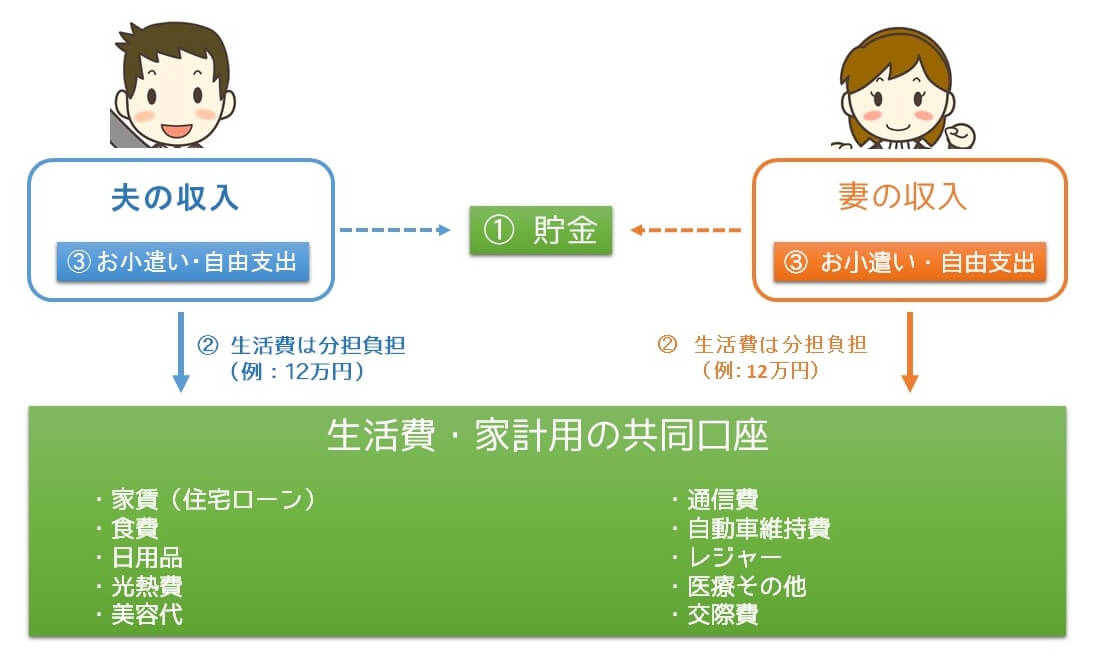

①生活費は共同口座に折半負担で残りはお小遣いで別財布

夫婦共通の生活費用口座を作り、そこに必要なお金を折半、もしくは分担で入金。貯金は生活費用口座から出してもいいし、各自の個人口座に貯金しても、共同の口座に入金しあってもOK。

※ クリックで大きくなります

※ クリックで大きくなります

基本的に必要なのお金を夫婦で出し合い、残ったお金はお小遣いというスタンス。共有口座は家族カードでお互いに出し入れが可能にします。お小遣い制だと決まった金額しかもらえませんが、この方法であれば生活費の予算と貯金額をしっかり決め、それを出しさえすれば残りは自由なので、お小遣い制よりも精神的な縛りが少ないと言えます。

ただ、生活費の負担は収入に応じて割合を決めればいいものの、家事の負担をどうするかで大きく揉めやすいのがデメリットです。仮に生活費を折半負担にしたのに、家事の大半を妻がになっていたり。夫が多めに生活費を負担しても、夫婦間でお金家事をしなくていい権利を売り買いしているようで、なかなか家事負担と生活費負担とのバランス取りが難しい一面があります。

→ 共働き夫婦の家計管理/生活費は折半負担で残りは別財布でやりくり

②給与を同一口座で一括管理&割り振りの財布は一つ

夫婦の給料と妻の給料を一度一緒にまとめて、そこから貯金やお小遣いに割り振る方法です。先にお小遣い分、貯金分を除いておいてもいいですし、一緒にまとめてから再度割り振るのでもいいです。

※ クリックで大きくなります

効率的な家計管理と貯金が出来る反面、とにかく入金(振込)の手間が面倒なデメリットがあります。同じ銀行同士の場合、もしくは新生銀行やネットバンクなどを使えば他行でも振込手数料は無料で済みますが、手動で振込を行う手間が月に一度必ず発生します。

毎月ほとんど同じ金額の収入だという人であれば、自動振り込みの設定をしておくと手間が省けるので、残業が少ない人や決まった分の入金で十分という人であればこのやり方と相性が良さそうです。

この家計管理方法の詳細→ 共働きの財布を一緒に管理:共有口座に給料一括振込→振り分け

夫婦片方負担型の家計管理方法

最後に、共働き夫婦の多くが採用している片方全額負担型。夫婦どちらかの収入だけで生活し、残りの収入は全て貯金するスタイルです。貯金の仕組みもわかりやすい上に、増えるペースも非常に速いのが利点。

子供の出産で妻の収入が変化しても、夫の収入で普段から暮らしていれば収入大幅減のダメージも最小限で済みます。デメリットは自由に使えるお金が非常に少なくなることと、共働きでも専業主婦家庭並の暮らしをしなければいけないこと。生活費を負担する側の理解がないと、不満を募らせやすいのもデメリットと言えます。

この家計管理方法の詳細→ 共働きの家計管理:夫の給料だけで生活し妻の収入は全額貯金

家計管理方法そのものに正解や不正解は一切なく、自分たち夫婦に合っているかどうかが大事

それともう一つ申し上げたいのが、共働きの家計管理方法はたくさんあっても、どのやり方がベストかどうかは夫婦によって違う、ということ。一番大事なのは、きちんと貯金が出来て夫婦お互いに納得して気持ちよく過ごすことができる家計管理であることです。

家計管理の目的は家族の幸せを長く実現させることにあります。夫婦どちらかに家計や家事の負担バランスが崩れたり、自由に使えるお金が少なすぎて不満を募らせて、険悪な雰囲気の家庭になってしまっては本末転倒です。

夫婦の性格やライフスタイル、特性は実に様々なので、同じやり方であっても成功する夫婦もいれば失敗する夫婦もいます。

この「自分たち夫婦にあったやり方」を見つけるには、どんなやり方があるかをまずは理解し、それを自分たちに当てはめて考えること。そして夫婦で時間をとって話し合い、お互いに納得のいくやり方を一緒に作っていくことです。

最初から完璧に仕組みが回る訳ではないので、試行錯誤しながらライフスタイルの変化を先読みしながら対応していくのが、共働き夫婦の家計管理の鉄則です。